文/編輯部

數字不能說謊,但解讀不能混淆視聽

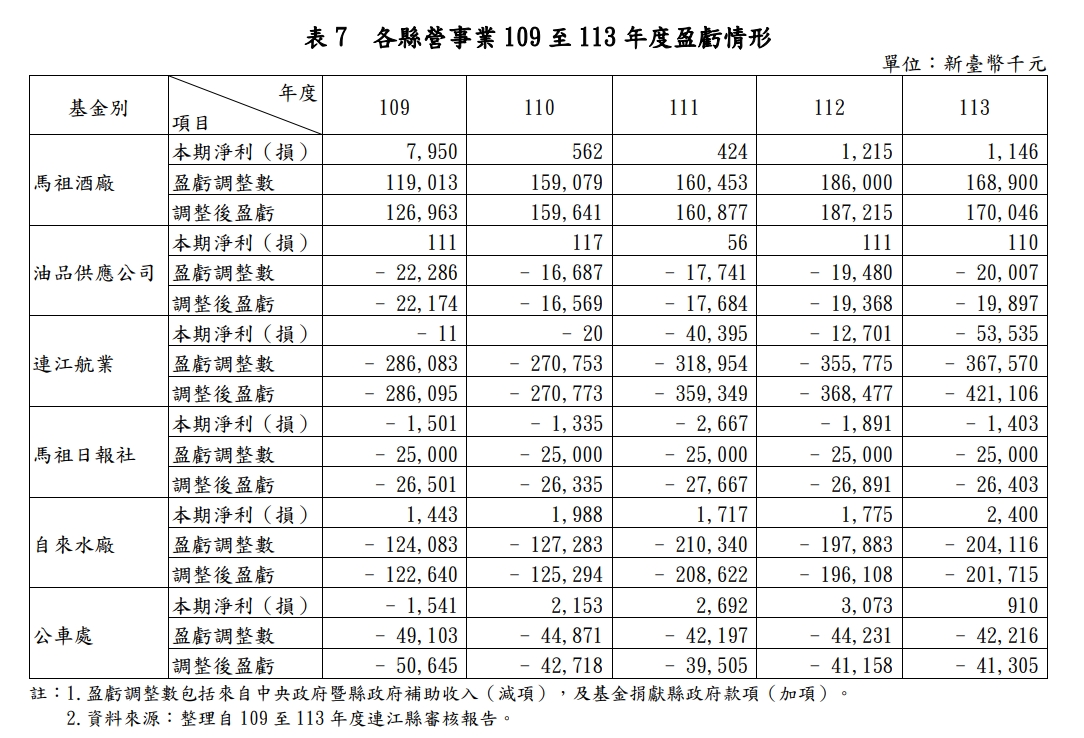

近來本社披露馬祖酒廠112、113年度盈餘與經營狀況,引起熱烈討論。酒廠隨後發表澄清稿,指出112年盈餘為1.872億元、113年為1.824億元,強調為「五年來前三高」,期待藉此扭轉社會觀感。這些「總盈餘」的數字我們未置疑,亦未引用錯誤,除非有人要質疑中華民國審計部審計報告的公信力,否則這點絕對清晰無誤。

回過頭來,我們必須區辨「總盈餘≠公司獲利能力」。本社所報導之「稅後淨利率」是「每賺一塊錢的營收,最後能保留多少錢作為淨利」。這才是衡量賺錢效率與管理效能的關鍵指標。若這比率偏低,即便總盈餘看似亮眼,也可能掩蓋了經營效率不足、成本過高或通路銷售力量薄弱等問題。

我們先前指出的稅後淨利只百萬級(112年淨利121萬元,113年114萬元),與總盈餘的億元規模形成強烈對比,這反差不是「誤導」,而是希望社會看見:光有上億元盈餘,最後真正進袋的比率偏低,那恐不是值得驕傲的「成功」,而是管理的痛點。這不是我們不認帳,而是要求酒廠把「管理效率與產品銷售動能」真正對焦檢討。若皆以數字「漂亮」為理由止步,就好像學生只報總成績,不說貧弱的單科,老師怎能了解弱點在哪?

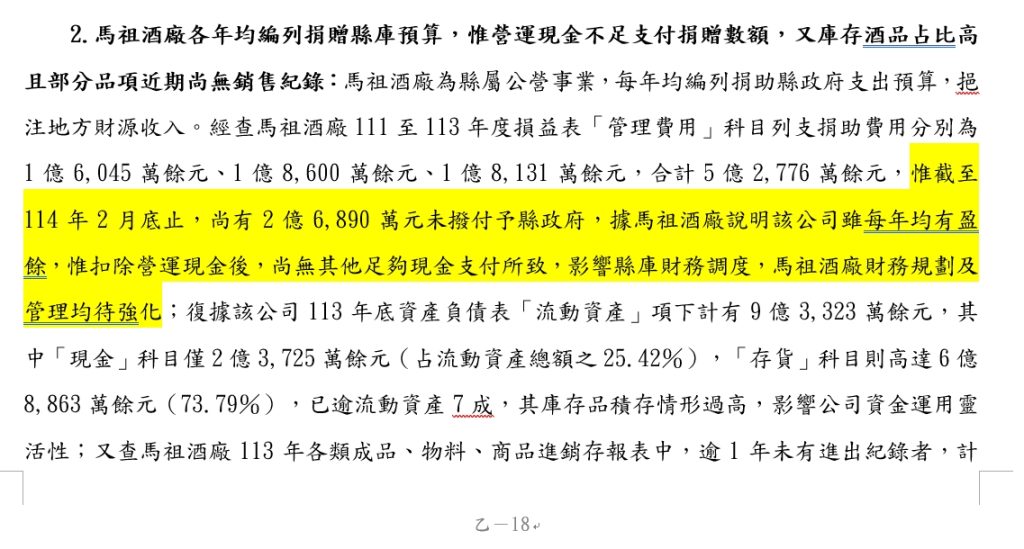

再者,依據審計部報告乙-18頁,審查意見明確指出「截至114年2月底止,尚有2億6,890萬元未撥付予縣政府,據馬祖酒廠說明該公司雖每年均有盈餘,惟扣除營運現金後,尚無其他足夠現金支付所致,影響縣庫財務調度,馬祖酒廠財務規劃及管理均待強化。」面對審計部這些審查意見,馬祖酒廠又要如何爭辯?欠縣庫就是欠縣民錢!馬祖酒廠莫欺負一般民眾不會留意審計報告就胡亂塘塞。

我們理解酒廠身為縣營事業肩負地方促進計畫與產業扛責,但真正要改善,還是要從幾方面下功夫,首先是強化通路與銷售策略:存貨龐大卻無動銷,只交盈餘數字,無助於品牌擴張,也浪費島內外觀光良機。接著是控管成本與加速現金流:稅後淨利率低,連帶反映成本結構或人員配置是否合理,有沒有導入效率工具、管控流程。最後是提升管理透明度:若能讓盈餘與淨利率雙雙挹注管理改善,才有說服力,也才能成長。

最後,也要特別提醒官方媒體《馬祖日報》,身為資訊公共平台,不應對酒廠「澄清稿一字不差刊登」,更不該成為「粉飾帳」的協力者。媒體第四權,就是要質詢、要查證、要嚴謹。當酒廠公布總盈餘,媒體要追問淨利率是多少;當酒廠提到業績好轉,記者要比較過去數字,不只是「聯合稿」式報導。否則,媒體淪為「唾面自乾」,失去監督功能,也讓社會對官方事業失去信心。

健康警語:

「飲酒過量,有害(礙〉健康」

「飲酒過量,害人害己」

「未滿十八歲禁止飲酒」

「短時間內大量灌酒會使人立即喪命」

{kind=link}